個人間貸借の手順と注意点

本当にお金が無いとき、友人・親・恋人などの身近な人に頼りたくなってしまうのは当然です。

しかし、お金の貸し借りが元で縁が切れてしまう・トラブルになってしまうというのは非常に悲しいことです。

当ページではトラブルに陥ってしまう原因やその対処法等についてまとめておりますので、予め把握した上で利用するようにしてください。

よくあるトラブル

- 貸す側のトラブル

-

- 貸したお金を返してくれない

- 約束した金利を払ってくれない

- 借りた側のトラブル

-

- 不当な金利を請求された

- 過度な取り立てを受けた

- お金を受け取ってもらえない

上記は金銭を貸し借りした際のトラブルの例です。

これらは個人間・業者利用問わずに起こり得るトラブルですが、個人の場合は罰則が業者に比べて緩いため、より起こりやすいと言えます。

それでは「貸す側」「借りた側」双方の視点からみた注意点を見ていきましょう。

貸す側が注意すべき点

やはり最も注意すべきは「お金が返って来ない可能性」でしょう。

“貸すときはあげるつもりで”などと言われますが、親しい間柄で少額の貸し借りはついついしてしまうものです。

親しい人に「すぐ返すから」と言われ、仕方なく貸してしまったことがあるという方も多いのではないでしょうか。

信用できない人には貸さないのが一番ですが、どうしても貸さなければならない(貸してあげたい)場合には、一度に多額のお金を渡すのではなくまずは少額で様子をみるのがベターです。

次いで多いのが金利を払うことを約束したが「金利を支払ってくれない」ケースです。

元本は返してもらえたからいいか…と思う方も多いですが、明らかな契約違反ですので、繰り返し請求する・次から貸すのは控える等で対応することをおすすめいたします。

なお、個人間の貸し借りであっても「利息制限法」「出資法」は適用されますので金利上限が20%となる点には注意しましょう。

(109.5%を超える金利は罰則があり、20%を超える金利は無効です。)

借りた側が注意すべき点

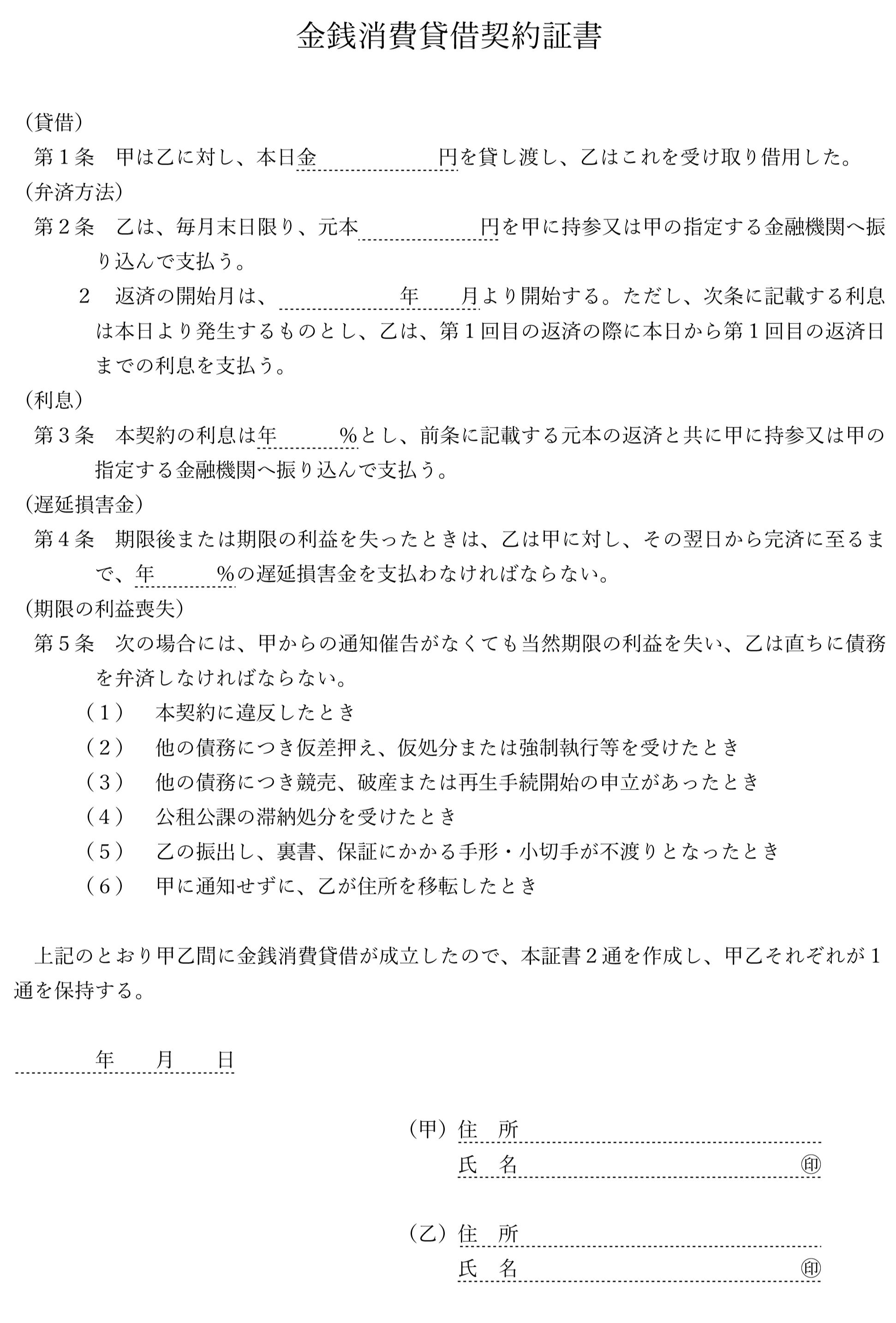

お金の貸し借りのことを、正式には「金銭消費貸借契約」と言います。

友達同士・親子同士であってもお金の貸し借りは立派な“契約”であり、契約内容に則ってお互いが義務を履行せねばなりません。

借りた側の最も大きな義務は「お金を期日までに利息を付して返済すること」ですが、返済期間が伸びれば伸びるほど貸した側はその分利息を多く取れますのであえて“受け取らない”という不届者もいます。

契約は「債務者側が持参する」という原則がありますので、金銭消費貸借契約の場合、借りた側が貸した側に対してお金を渡しに行く必要があります。

相手と連絡が取れなかった・見つからなかったというのは言い訳にはなりませんので、事前に住所や振込先口座を確認しておくようにしてください。(供託という方法もありますが、費用が掛かりますので少額時の利用は現実的ではありません。)

一方で、返済を怠った際に過度な取り立てを受けてしまったり、違法な金利を請求されてしまったりすることもあります。

これらは立派な犯罪行為に当たりますので、後に裁判や刑事告訴となったときのためにも被害時の録音や記録をしっかりと残しておきましょう。

借用書は必ず作りましょう

“親しい間柄だからそんなものはいらない”

と、個人間契約のほとんどで契約書が作られていません。

しかしながら「言った」「言わない」の水掛け論になってしまった結果、関係が破綻してしまう恐れも十分に考えられますので必ず契約書(借用書)は作るようにしましょう。

借用書を書くと借りる側は不利になる…と誤解している方も多いですが、約束していない金利を請求されてしまったり、期日前に請求されてしまったり、契約書が無いことが借り手に不利に働く可能性もあります。

借りる側・貸す側双方の権利を守るためにも、作成しておくことを強くおすすめいたします。(※借用書のテンプレートも掲載しておりますので、是非ご参考ください。)

{kind=link}

なお、個人間だとしても借用書は“課税文書”に該当します。

そのため、収入印紙の貼付が必要となるので次の金額の印紙を用意しておきましょう。

| 金額 | 収入印紙 |

|---|---|

| 1万円未満 | 0円 |

| 1万円以上〜10万円以下 | 200円 |

| 10万円超え50万円以下 | 400円 |

| 50万円超え100万円以下 | 1,000円 |

| 100万円超え500万円以下 | 2,000円 |

お金を借りた後の利用方法の見直し・節約も非常に重要です。

|

監修者情報

木村 秀幸

ファイナンシャルプランナー2級・宅地建物取引士・行政書士・商簿記2級保持者。士業系事務所勤務の経験を活かし、数多くの金融系サイトの監修・執筆を手掛けた実績を持つ。

|