返済が遅れるとどうなる?

この場合、どのような法的効果が発生するのでしょうか。

もちろんしっかりと返すことが前提にはなりますが、万が一お金を返すことができなかった場合に起こるデメリット・効力等についてあらかじめ知っておくことも大切です。

遅延損害金とは

消費者金融からお金を借りる際、金利の下に「遅延損害金」という項目があるのを目にしたことはないでしょうか。こちらは、読んで字のごとく「遅延の際に支払うべきお金」という意味です。

以前は金利の1.46倍まで(最大29.2%)が認められておりましたが、2010年の利息制限法改正によって現在では年20%が上限となっています。

元々は10万円未満の借入は年20%が上限金利ですので支払額に変わりはありませんが、10~100万円未満の借入で年18%・100万円以上の借入で年15%が上限となりますので利用額によっては金利以上の金額を支払わなければなりません。

遅延の「短長」の違いは?

支払いが滞ると、信用情報に記載がなされてしまいます。

ただし、遅延の期間によって、記載される内容が以下の通り異なります。

短期遅延の場合

支払日にうっかり入金をし忘れてしまった…

この場合は「短期の遅延」に該当します。

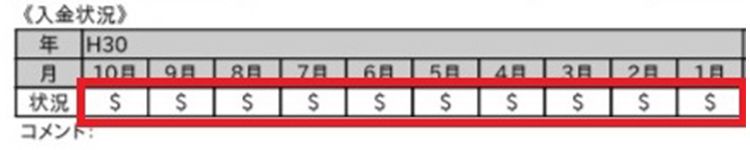

具体的には、以下の箇所に「A」と記載がなされます。(画像は遅延していない状態の「$」が記載されています。)

これだけではブラック扱いとはなりませんが、Aが多いと“だらしない人”と見られ審査に落ちる可能性が高まります。

なお、住宅ローンや不動産担保ローン等についてはAが一つでもあると残念ながら審査には通らないと言われています。

長期遅延の場合

遅延が61日を超えると信用情報に「異動」という文字が記載されます。

異動とは、辞書には「地位や勤務などが変わること」と記されておりますが、単刀直入に言うと信用情報に於いては“ブラック”を意味します。

異動情報は最短でも完済後5年掲載され、この間は確実に借り入れができません。

法的措置について

お金を返さないまま時が経過すると、遅延損害金の発生だけではなく、貸主側から様々な法的措置を執られる可能性があります。

金額によって対応は異なりますが「支払督促」「訴訟」「強制執行」等が代表例になります。

支払督促とは裁判所を通して督促状を送付する手続きのことで、異議申し立てをしなければ確定判決と同等の効果が得られます。(「異議を申し立てる」にチェックをした上で返信した場合、正式な裁判へと移行します。)

訴訟とは所謂「裁判」のことで、債務を履行しなかったことに対する正当な理由・証拠を提示できない限りは債務者側が敗訴する可能性が高いです。

なお、強制執行とは確定判決後に債務者が持つ財産を差し押さえたり、競売(オークション)にかけたりする手続きの事を言います。

強制執行されるとどうなる?

前述した通り、強制執行されると財産が差し押さえられ、債権者は同財産から債権を回収することになります。

ただし、この手続きを行うには「財産の特定」「財産に債権分に相当する価値があること」という2つのハードルをクリアしなければなりません。

まず、財産の特定とは“どのような財産を持っているか”ということです。

差し押さえは、例えば「東京都○○区××町1番1号という財産を差し押さえたい」と言ったように、裁判所に対して具体的かつ明確に明示する必要があります。

そのため、債権者側は債務者がどのような財産を持っているのかを把握しなければならないのです。

また、仮に財産を差し押さえたとしても債権を回収できる分の価値が無いと意味がありませんので“財産の価値”も非常に重要な項目です。

したがって、裁判を起こしても債権を回収できない可能性が高いと債権者側が判断した場合には強制執行や裁判を避けるケースもあります。

弁護士や司法書士に債務整理や裁判の代理を依頼するのがベターですが、まだ返済が終わっていない債務について「整理」や「過払い金請求」を行うと、信用情報にその旨が記載され、ブラックと同様に扱われてしまいますので注意が必要です。

|

監修者情報

木村 秀幸

ファイナンシャルプランナー2級・宅地建物取引士・行政書士・商簿記2級保持者。士業系事務所勤務の経験を活かし、数多くの金融系サイトの監修・執筆を手掛けた実績を持つ。

|