保証人制度の現在

テレビドラマや漫画等で多く目や耳にする境遇ですが、このような事態は実際に起こりうるのでしょうか。

保証人とはそもそも何なのか、保証の範囲の違い、種類等の基礎事項を分かりやすく解説していきたいと思います。

人的担保と物的担保

言わずもがな、金融機関はお金を貸すことで“金利”という益を得ています。

「高金利」「違法な取立て」「ヤミ金」等、金融機関側にとってネガティブな情報ばかりにフォーカスが当たりがちですが、返済がなされないと金利はおろか元本分までも失ってしまいますので実は非常にシビアな商売です。(お金が返済されないことを「債務不履行」と言います。)

では、万が一債務不履行が起こったとき、金融機関はどのようにして債権を回収するのでしょうか。

方法は様々ですが「予め担保を提供してもらう」という手法は、借りた側に負担が少なく、貸した側はより債務不履行リスクを下げるという効果があり、今もなお多く利用されています。

なお、担保は“人的担保”と“物的担保”に大分することができます。

| 人的担保 | 保証人との保証契約 |

| 物的担保 | 抵当権や質権の設定 |

人的担保は、金融機関と保証人間で別途「保証契約」を締結した上で、仮に主たる債務者(実際にお金を借りた人)が債務不履行を起こした場合に代わりに保証人に返済を求めるというものです。

一方で、物的担保は文字通り「物」を担保にするというもので、不動産の抵当権や動産の質権がこれに当たります。

保証・連帯保証・連帯債務の違い

人的担保には通常の保証契約・連帯保証契約・連帯債務と呼ばれる契約方式がありますので、まずはこれらの違いについて確認していきましょう。

まず、通常の保証と連帯保証について解説したいと思います。

保証契約と連帯保証契約の場合、以下の3点で大きな違いがあります。

(1)催告の抗弁権の有無(民法第452条)

主たる債務者を差し置いて保証人に請求した場合、保証人は先に債務書に請求するよう求めることができる。

(2)検索の抗弁権の有無(民法第453条)

主たる債務者に返済するだけの資力がある場合、保証人は先に債務者の元へ行くよう要求めることができる。

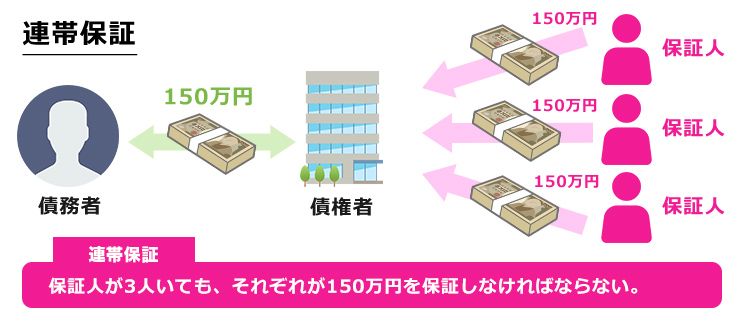

(3)分別の利益(民法第456条)

保証人が複数人おり、かつ、特約が無い場合、各保証人は平等の割合で債務を保証する。(例:債務額100万円・保証人2人であれば各々の保証の限度は50万円となる。)

この中で特に重要なのは(3)の「分別の利益」です。

連帯保証の場合ですと保証人が複数人いたとしても保証人各々が債務全てを保証しなければなりませんが、特段の定めがある場合を除き通常の保証ですと頭数で割った分のみを担う形になります。

なお、連帯債務は分かりやすく言うと「一緒にお金を借りた状態」です。

例えば100万円を2人で借りた場合、連帯債務者それぞれが100万円を借りたのと同様の法的効果が発生します。

したがって、万が一債務不履行があった場合、金融機関は各債務者に全額を請求することが可能です。

保証人は必ず必要?

保証は金融機関のためにある制度だと思われがちですが、貸し倒れリスクが低くなれば貸主側はお金をより貸しやすくなりますし、より良い条件(低金利など)が期待できます。

つまり保証は貸主・借主の双方利益を守る制度なのです。

なお、保証契約をしなければ金銭消費貸借契約を締結できないか?という問題ですが、民法や貸金業法上では契約成立に「保証の有無」は含まれておりません。

したがって、必ずしも保証人が必要というわけではありませんが、保証の有無で貸し倒れリスクが大きく変わるというのも一つの事実ですので、金融機関側は別途保証人を立ててもらいたいというのが本音です。

借入の額や商品によって異なる

結論としては、保証人の要否は「ローン商品や消費者金融が定めるルールによって異なる」というのが正しい見解です。

なお、保証人を求められるケースとして、

- 借入金額が大きい

- 信用情報に不安がある

等が挙げられますが、一般的に消費者金融での借り入れでは保証人を求められることはありません。

スピードや借りやすさをコンセプトにしているためと考えられますが、その一方で、金利が高い・借りすぎてしまうという点はデメリットであると言えます。

基本的には、保証人の存在によって「借入が下がる」「融資に応じてもらえる」といったケースでのみ検討すればよいでしょう。

その場合、連帯保証の方が金融機関にとって有利になりますので、連帯保証であることを融資の条件とされることがほとんどです。

|

監修者情報

木村 秀幸

ファイナンシャルプランナー2級・宅地建物取引士・行政書士・商簿記2級保持者。士業系事務所勤務の経験を活かし、数多くの金融系サイトの監修・執筆を手掛けた実績を持つ。

|