信用情報とは

・現在お金をいくら借り入れているのか

・返済履歴(返済状況や支払遅延等の有無)

・事故情報(長期的な支払遅延の有無)

などの情報のことを指します。

如何にたくさんのお金を稼いでいる人だとしても、債務不履行(お金を返さないこと)の可能性がある人にお金を貸したくはないですよね。

お金を借りる際に100%確認される「信用情報」について、当ページでは解説していきたいと思います。

信用情報機関とは

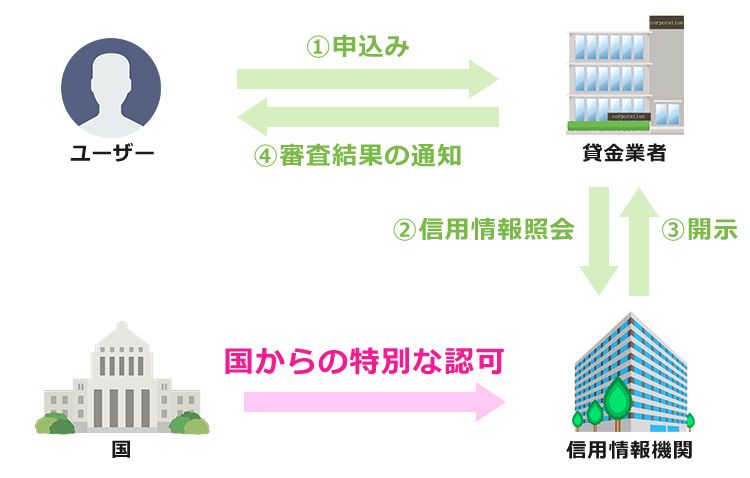

信用情報機関とは、前述した「信用情報を管理・照会している機関」のことです。

法律に則り、知り得た信用情報を同機関に提供することで、例えば金融機関Aでの借入を他社である金融機関Bも知ることが出来るようになります。

照会は本人・金融機関が行うことができますが、住所・氏名・生年月日といった個人情報が必要となり、本人が請求する場合にはさらにクレジットカード情報等が必要です。

照会情報の具体的内容

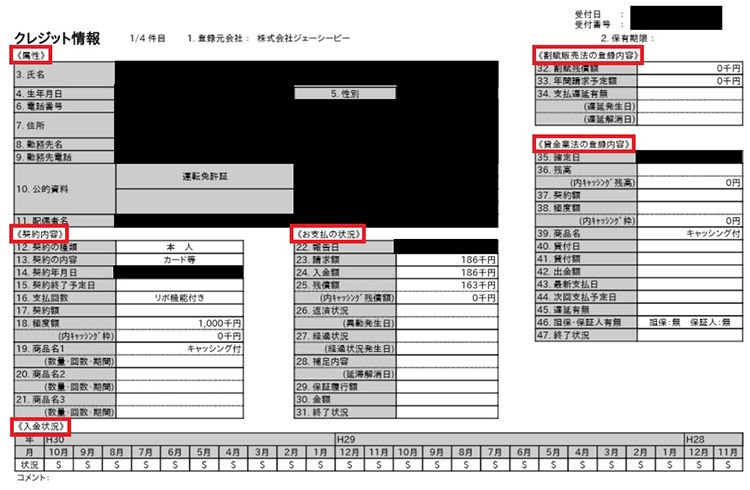

信用情報は「属性」「契約内容」「支払状況」「割賦払いの残債情報」「貸金業者からの借入状況」「入金情報」の6項目に分かれています。

具体的な内容は以下の通りです。

①属性

属性とは、住所・氏名・性別・電話番号等の所謂「個人情報」と、その方の「勤務先」等のことをいいます。特に重要となるのが勤務先で、会社規模が大きければ大きいほど審査に通りやすくなります。

②契約内容

契約している商品や契約年月日、極度額等が記されている情報です。キャッシング機能の有無・支払回数・期間・契約満了予定日等が記されています。

③支払状況

基準日(請求日)時点で請求された額・入金額・残債額等が記載されます。(上記画像を例にしますと、利用額が合計で「34万9千円」、基準日時点の請求額及び既支払額が「18万6千円」、残りの額が「16万3千円」ということになります。)

④割賦払いの残債情報

割賦払いは「分割払い」と置き換えてもらうと分かりやすいかと思います。

一昔前までは一般的な支払方法でしたが、現在では分割払いの場合はローン会社やクレジットカード会社を通すことがほとんどですので、あまり見られない方法となりました。

なお、身近な例で言いますと、携帯電話を分割払いで購入する場合は“割賦払い”に当たります。

したがって、例えばスマートフォンを2年分割で購入した際、毎月請求される電話料金の支払いが一度でも滞ると、当該情報に記載がなされてしまいます。

⑤貸金業者からの借入状況

こちらは「消費者金融から現在いくら借りているのか」という情報です。

総量規制の影響により借入可能額に限度(年収の1/3以内)が設けられましたので、業者側は現在の借入額を考慮した上で貸付可能金額を定めなければなりません。

したがって、現在の借入額は必ず調査せねばならない項目となります。

⑥入金情報

貸す側にとって“きちんと返済されているか”は非常に重要な判断項目となります。

入金の状況についてはアルファベットで表されており、状況が芳しくない場合は審査に落ちてしまう可能性が高いです。(詳しくは以下一覧表をご参考ください。)

| 表示 | 内容 |

|---|---|

| $ | 請求通りの入金があった |

| P | 請求額の一部が入金された |

| A | 利用者の事情で入金が無かった(未入金) |

| B | 利用者の事情とは無関係の理由で入金が無かった |

| C | 入金も無く、その原因も不明 |

| - | 請求も入金も無かった |

| 空欄 | クレジット会社等から情報の更新がなかった |

その他の審査項目

「一度にたくさんのクレジットカードを申し込むとブラックになる」

こんな噂を耳にしたことはないでしょうか。

実はこれは本当のことで、上記6項目の他「クレジットカードの申込情報」も信用情報に記載がなされ、他社も閲覧が可能な状況となります。

これは取り込み詐欺(計画的な倒産や債務不履行)を防ぐためで、複数社の申込みはその時点でアウトです。

複数社への申込は絶対にやめましょう。

信用情報の取得方法

信用情報はご自身でも以下の手順で取得することができます。

- ①必要なものを用意する

-

ウェブ上で開示を求める場合、住所氏名等の他にクレジットカードが必要です。

予め手元に用意しておくようにしてください。

- ②信用情報機関にアクセスする

-

CIC(株式会社シー・アイ・シー)

JICC(株式会社日本信用情報機構)

の2社が存在しています。

どちらも料金は同じですので、対応しているカードの種類や使いやすさで選んでしまって良いでしょう。

- ③各信用情報会社の手順に従って入力

-

後はホームページで公開されている手順に従って入力していくだけでOKです。

特段難しい入力はありませんので、早ければ5分程度で完了します。(自身の信用情報が記載されたPDFファイルがダウンロードできます。)

以上、とても簡単ですので「何度申し込みしても審査に落ちてしまう…」という方は一度信用情報の開示請求を受けてみてはいかがでしょうか。

|

監修者情報

木村 秀幸

ファイナンシャルプランナー2級・宅地建物取引士・行政書士・商簿記2級保持者。士業系事務所勤務の経験を活かし、数多くの金融系サイトの監修・執筆を手掛けた実績を持つ。

|