クレジットカード現金化とは

「どのような方法なのか」「メリット・デメリット」等についてまとめましたので、ご参考ください。

記事の目次

クレジットカード現金化の方法

限度額が50万円のクレジットカードの場合、大抵は内20万円程度がキャッシング枠となっており、利用額が上限に達すると借り入れができなくなります。

そのため、キャッシング枠を使い切ってしまった際、残った“ショッピング枠”を使ってお金を作る方法のことを総称して「クレジットカード現金化(若しくはショッピング枠現金化)」と呼びます。具体的には、

- ショッピング枠で換金性の高いものを購入する

- 購入した商品を売却する

という至ってシンプルな現金調達方法ですが、利用には大きなデメリットが伴います。

なぜならば、この一連の行為をクレジットカード会社は禁止しているためです。

つまり、クレジットカード現金化はキャッシング枠を使い切ってしまっても現金を手に入れることが可能というメリットがある一方で、クレジットカード会社の利用規約に違反するというリスクがあるということになります。

なぜ禁止されているのか

前述した通り、仮に総枠50万円の限度額があった場合、キャッシング可能な金額は20~30万円程度に収まっています。(関連記事:クレカのキャッシング枠について)

それは、利用者の信用度・属性などからクレジットカード会社が総合的に判断した金額であり、ショッピング枠を現金化されてしまうと実質的にキャッシング枠を増やしているのと同義になってしまうためです。

つまり、ショッピング枠までを利用してしまうことで、自身のキャパシティを超えてしまう可能性がより高くなり、延いては破綻の危険性も増すことになります。

破綻した際の債務は加盟店(商品を購入したお店)ではなくクレジットカード会社が負いますので、クレジットカード現金化はクレジットカード会社にとって大きなリスクと言えるのです。

そのため、クレジットカード会社では現金化行為を一律禁止しており、同行為が判明した場合には強制退会・利用停止などの厳しい処分を課しています。

ただし、クレジットカード会社に現金化行為がバレてしまうと、強制退会や一括返済等の恐れがありますのでご注意ください。

現金化方法は大きく分けて2つ

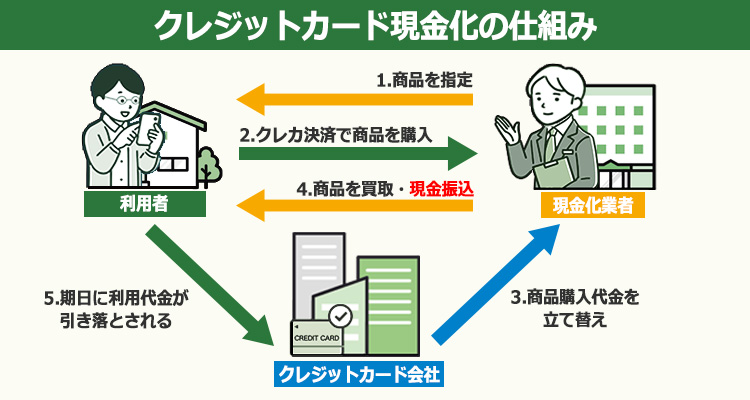

“自身で換金用の商品を購入し、売却する”という方法が一般的ですが、この一連の流れを全て専門業者(所謂「クレジットカード現金化業者」)に依頼するという方法もあります。

| セルフ換金 | 業者利用 | |

|---|---|---|

| 具体的な方法 | 商品券やブランド品、新幹線の回数券等を購入し、換金ショップへ持ち込むなどの方法 | クレジットカード現金化業者にショッピング枠を買い取ってもらう方法 |

| メリット | 自分で商品を選べる 悪徳業者利用の恐れが無い |

バレる可能性が低い 商品不要のため速い |

| デメリット | バレる可能性が高い 現金化までに時間が掛かる |

換金率が下がる可能性がある 悪徳業者が存在している |

なお、クレジットカード現金化業者を使った現金化は「1.自社の商品を購入させる」「2.購入させた商品をそのまま80~90%程度で買取(またはキャッシュバック)」「3.利用者の口座に送金する」という流れが一般的です。

上記の通り、クレジットカード現金化業者は自社で販売した商品をそのまま買い取る又はキャッシュバックを支払うという形で利用者に還元しますので、クレジットカード現金化業者の多くは、現金化行為を隠すために表向きはリサイクルショップや小売店等となっています。

そうすることにより、一見すると自社の商品を販売し、買い取っただけという「言い訳」が成り立ち、警察の摘発やクレジットカード会社への発覚を回避しているのです。

一方で、セルフ換金の場合は自身が売却用の商品を用意しなければなりませんので、業者利用に比べると手間がかかり、延いては現金を得られるまでに時間が掛かります。

さらに、高額換金商品の購入はクレジットカード会社に適宜チェックされておりますので、購入する商品には細心の注意を払う必要があるでしょう。

セルフ換金のメリット・デメリットをさらに詳しく

自身でクレジットカード現金化をする場合は、換金する商品に注意せねばなりません。

なぜならば、クレジットカード会社は、どのような買い物をしたのかを随時チェックしているためです。

特に、換金率が高い「デパートの商品券(90~99%)」や「新幹線の回数券(95~98%)」などの利用は強く監視されており、まとまった金額を購入すると確認の連絡が入ることもあります。

繰り返しにはなりますが、万が一クレジットカード会社に現金化行為であると判断されると利用停止・強制退会の恐れがありますので、くれぐれもご注意ください。

業者利用のメリット・デメリットをさらに詳しく

クレジットカード現金化業者を利用した場合、購入⇒換金という手間を一本化できる上に、インターネット上での手続きで完結するためスピード面で非常に優れています。

一方で、金額にもよりますが10~30%ほどの手数料が取られますので、通常利用(ショッピング)に比べて大きな損となります。

なお、前述した通り、客観的にはリサイクルショップ等での買い物に見えますので、クレジットカード会社にバレづらいという点はメリットと言えるかもしれません。

また、クレジットカード現金化は貸金業登録や古物営業許可等を取得せずに運営がなされているケースがほとんどですので、業務をする上で必要な能力を欠いている可能性があります。

利用しないに越したことはありませんが、もり利用するのであれば運営実績や利用者からの口コミ等をしっかりとチェックした上で利用するようにしてください。

現金化業者はヤミ闇?

“利用者は現金が手に入り、現金化業者は手数料が入る”

正にWINWINの関係に見えますが、法律上は限りなく黒に近いグレーと言えます。

何故ならば、利用者から手数料を割引いた上で現金を支払うという流れは、利子を先に引いてお金を渡す闇金業者の手口と酷似しているためです。

また、クレジットカード業者には利用された分の金銭がクレジットカード会社から支払われるのが確実なのに対し、利用者が破綻した際の貸倒れはクレジットカード会社が負うという点も問題視されています。

クレジットカード現金化業者はノーリスクで手数料が得られるため、利用者が多ければ多いほど儲かる仕組みなのです。

まだはっきりとした法規制はなされてはいないものの、クレジットカード現金化が実質的な貸金業に当たるという見方をする機関も多くなっています。

金利に直すとどのくらい?

仮に10万円のショッピング枠を8万円で買取ってもらったと仮定します。

およそ1か月後にクレジットカード会社より10万円の請求が来ますので、同期間を借入期間と考えると、

【20,000円÷30日で、1日当たりの金利が666円】

※年利に直すと666円×365日=243,090円

▶243,090円÷100,000円=2.4309(243%)

と、明らかに出資法の上限を超えた貸付けとなる計算です。

一時的にどうしてもお金が必要といった緊急時を除き、利用は避けてください。

近年でも摘発事例有り

クレジットカード現金化は、以前「店舗型」と呼ばれるスタイルが大半でしたが、スマートフォンが普及したことに伴い、2010年頃からはインターネットで全てが完結する「WEB型」が一般的になりました。

店舗型とは異なり、スマートフォンさえあれば「いつでも」「どこにいても」利用することが可能なため、利用者数は店舗型に比べて爆発的に増加し、同ビジネスは金融界において一大産業へと成長。

一方、その背景で続出したのが悪徳業者による悪質な営業と、それに伴う逮捕です。

クレジットカードのショッピング枠を悪用した「現金化商法」の手口で、違法に金を貸し付けたとして、警視庁は27日、ネット関連会社「トラストオブファイブ」(東京都世田谷区)の社長(41)(世田谷区)ら男7人(29~41)を出資法違反(超高金利)容疑などで逮捕したと発表した。警視庁は同社が2018年3月~21年12月、同様の手口で全国の約5900人に計約23億5000万円を貸し付け、計約9億5000万円の利息を違法に得たとみて調べている。

WEB型サービスの台頭によって2010年から2020年頃まで摘発事例が相次いだクレジットカード現金化。

近年では減少傾向にありましたが、上記記事(2022年)のように近年でも年に1~2件の摘発ニュースが出ているため、ご利用の際は引き続き注意を払う必要があります。

大手業者からの「借入」がやはり安全

銀行や大手消費者金融は、法令(銀行法や貸金業など)に基づいて運営がなされておりますので、業務を行うに足りる能力を有している・コンプライアンスが徹底されていると評価することができ、延いてはクレジットカード現金化に比べて安全性が高いと言えます。

したがって、クレジットカード現金化の利用は避け、これらの金融機関からお金を借りるという方法がベストであることは間違いありません。

しかしながら、消費者金融は審査に通らない可能性が高い、どうしてもすぐに現金が必要といったシーンもあるでしょう。

先ほども触れましたが、どうしてもクレジットカード現金化を利用せざるを得ない場合は、優良店と呼ばれる実績のあるサービスを必ず利用するようにしてください。

また、お金を借りるのもクレジットカード現金化を利用するのも、利用のし過ぎは返済不能を招く恐れがあるという点については共通しています。

いずれを利用するにせよ、しっかりと計画を立て、利用し過ぎにはくれぐれも注意しましょう。

しかしながら、手数料・手間を考えると、損をしてしまう可能性が非常に高い上、闇金業者が隠れ蓑に使う手口であるとも言われており、利用はお勧めできません。

大手消費者金融または銀行からの借入を第一に考えつつ、どうしてもお金が必要な際の最終手段としてお考えください。

|

監修者情報

木村 秀幸

ファイナンシャルプランナー2級・宅地建物取引士・行政書士・商簿記2級保持者。士業系事務所勤務の経験を活かし、数多くの金融系サイトの監修・執筆を手掛けた実績を持つ。

|