審査の柔軟性について

ただし、日本では“契約自由の原則”があり、審査項目については契約者の裁量に委ねられています。

そのため、審査の内容や柔軟性(甘い・厳しいなど)には差があり、業者を選ぶ際の一つの基準となっているのが現状です。

当ページでは審査の各社の柔軟性について解説したいと思います。

そもそもなぜ審査が必要なのか

審査とは、お金を借りようとする方の属性(勤務先・年収等)に加え、信用情報がどうなっているか、クレジットカードに申し込んでいるか等を調査することをいいます。

この中で特に重要なのは「年収」です。

現在、消費者金融業者は総量規制によって貸出上限を定められており、融資可能かどうかを判断する上では欠かせない項目であるためです。

また、一般的に返済原資はその方の「収入(給料や年金等)」となりますので、しっかり返済できるかどうかを見極める上でも大切なポイントと言えます。

もちろん“現在他の消費者金融からいくら借りているのか”についても総量規制の観点からみて重要な審査項目です。

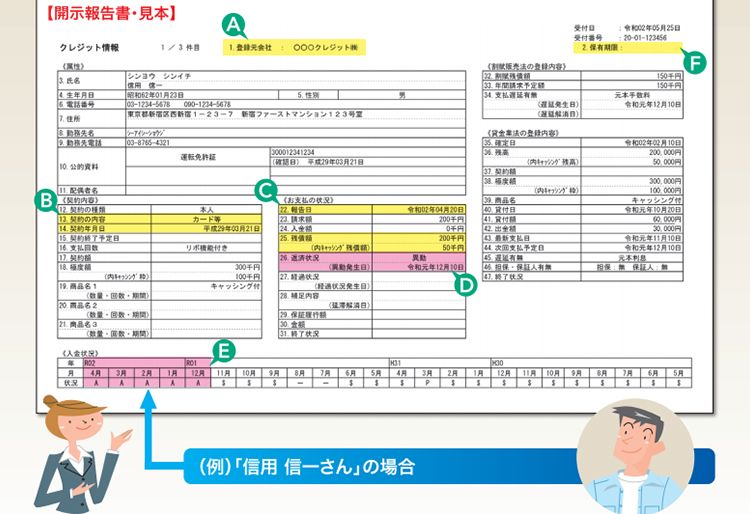

入金状況の重要度

入金状況とは、上記画像の「E」に当たる部分です。

通常通り返済していれば「$」が記載されますが、何らかの事情によって返済がなされなかった場合は同記号以外が記載されます。

| 表示 | 内容 |

|---|---|

| $ | 請求額の入金があった |

| P | 請求額の一部入金があった |

| R | 利用者以外から入金があった |

| A | 請求通りの入金が無かった(顧客事情) |

| B | 請求通りの入金が無かった(顧客事情以外) |

| C | 請求通りの入金が無く、原因も不明 |

| - | 請求も入金も無かった |

ここで重要なのが「$以外」の割合です。

どんなにしっかりした人でもうっかり入金を忘れてしまうことはありますので、一度や二度くらいの入金遅れがあっても問題にされないのですが、厳しい消費者金融ですと審査に落ちる可能性があります。

審査に通らない方必見!柔軟審査を受けるには

「お金を借りたいが審査に通らない…」という方は、どこかに必ず問題が発生しています。

そんなときは、以下の方法を試してみてはいかがでしょうか。

信用情報を確認する

信用情報はネットから簡単に取り寄せることができます。

審査に落ちてしまった場合、まずは一旦立ち止まり、自身の状況がどうなっているかを確認してみるのが先決です。

申込み状況も信用情報に記載されますので、なんらかの傷がある状態で申し込みを乱発するのは更なる信用低下を招く恐れがあります。

金額を下げてみる

100万円を超えるような高額借入の場合、当然ですが審査はより厳しくなります。

逆に「~10万円」程度ですと、かなりの柔軟性を以て審査される可能性が高いです。

そのため、いきなり高額を狙うのではなく、初回時は安めに利用するなどで徐々に信用を積み上げるのも審査を通すテクニックと言えます。

小規模業者を選ぶ

前述した通りアイフルやアコム等の大手は「審査をマニュアル化」しておりますので、利用者の状況で対応を変えることが難しく、審査の柔軟性が低くなってしまいます。

そこで、大手の審査に通らないときは“小規模な消費者金融業者を選んでみる”というのも一つの選択肢です。

必要書類が揃わない・信用情報に傷があるといった特殊な事情を考慮してくれる可能性があり、審査通過の突破口となるかもしれません。

まずは自身の状況をしっかりと把握した上でマッチする消費者金融業者を選ぶようにしましょう。

|

監修者情報

木村 秀幸

ファイナンシャルプランナー2級・宅地建物取引士・行政書士・商簿記2級保持者。士業系事務所勤務の経験を活かし、数多くの金融系サイトの監修・執筆を手掛けた実績を持つ。

|