クレカキャッシングについて

クレジットカードの仕組みをはじめ、キャッシングの利用条件や注意点等について予め確認しておきましょう。

クレジットカードの仕組み

まずはクレジットカードの仕組みについておさらいしていきましょう。 また、意外と知らない「国際ブランド」についても併せて解説いたします。

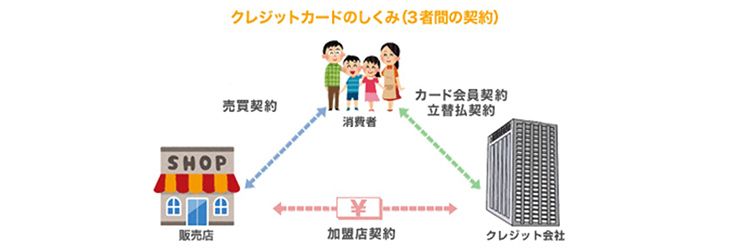

決済の仕組み

引用元: 日本クレジット協会

クレジットカード(ショッピングの場合)は、簡単に言うと各種料金や購入代金を立て替えて支払うというサービスです。

お店側はカード会社側から支払いを受けることができるため、債務不履行のリスクを回避でき、利用者側はスムーズに代金を支払えるというメリットがあります。

利用した分は締め日に集計され、決められた期間内(基本的には一か月分)に利用した分がクレジットカード会社より請求されます。

国際ブランドとは

クレジットカードには国際ブランドと呼ばれるサービスが付与されています。

例えば「VISA」「アメリカンエキスプレス」「JCB」などです。

国際ブランドが付いているクレジットカードは世界各国で利用することが可能であり、基本的にどのクレジットカードにも何かしらのブランドが付与されています。(※ただし、利用するお店が加盟店でなければなりません。)

サービスによって国際ブランドの取り扱いが異なり、例えば「VISAは使えるがJCBは使えない」といった状況も考えられますのでご注意ください。

クレジットカードの枠について

次にクレジットカードの「枠」についておさらいしていきましょう。

原則としてクレジットカードには「ショッピング枠」と「キャッシング枠」の2つの枠が設けられています。

ショッピング枠とは

文字通り、買い物に利用できる金額を表す枠になります。(例えばショッピング枠が50万円であった場合、50万円まで買い物に利用することが可能です。)

キャッシングとは異なり総量規制の対象とはならず、収入によって左右されません。

クレジットカード会社からの信用が上がればショッピング枠は上がっていきます。

キャッシング枠とは

キャッシング枠とは、クレジットカード会社から「お金を借りられる金額」のことです。

例えば、ショッピング枠50万円・キャッシング枠20万円と設定されていた場合、20万円は同クレジットカード会社からいつでもお金を借りることができます。

なお、キャッシング枠は貸金業法の適用を受けますので総量規制の対象となり、利用の際は信用情報にその旨が記載されます。

キャッシング枠の利用条件

レジットカードは比較的作りやすく、良くも悪くも「お金を借りやすい」と言えます。

通常のカードローンとの金利・サービスの違いについて知っておきましょう。

実質金利の違い

結論から申し上げますと、カードローンもクレジットカードのキャッシングも共に貸金業法及び出資法の規制を受けますので、金利はほぼ同一です。

一般的なカードローンの実質金利は3~18%、クレジットカードのキャッシングも18%前後に設定されています。

ただし、クレジットカードのキャッシングの方が借入上限は上がりづらいと言えます。

多くのクレジットカードでは初回の上限が20万円程度に設定されておりますので、まとまった借入をしたい場合はカードローンの方が有利です。

リボ払いに注意

CMやインターネット広告でよく目にする「リボ払い」の文字。

これはリボルビング払いの略称で、毎月決まった額を支払うシステムの事です。

極端な話、どんなにお金を借りていても月額5,000円ないしは10,000円の返済で済むというもので、支払いに苦しむ人にとっては正に渡りに船と言えるでしょう。

しかし、これは大きな罠です。

実際に、通常の支払い(1年で返済)とリボ払いの違いについて確認していきましょう。

【借入金額20万円・年利18%のケース】

| 毎月の支払額 | 支払回数 | 金利合計 | |

|---|---|---|---|

| 通常返済 (12か月) |

18,335円 (最終月18,342円) |

12回 | 20,027円 |

| リボ払い | 10,000円 (最終月9,554円) |

24回 | 39,554円 |

いかがでしょうか。

リボ払い(金額固定)ですと元金が中々減らず、合計で24回の支払いが必要となります。

さらに、金利は通常返済の倍近くにまで膨れ上がり、より長期間かつ高額な金額を支払わねばなりません。

つまり、クレジットカード会社はその分長く・多くの金利を利用者から得ることが出来るのです。

上記はあくまで「比較的ライトな事例」であり、条件次第では元本が数百円・数十円しか減らないというスキームも存在します。

今月だけたまたまお金が足りない…といったシーンであれば有効ですが、慢性的な利用は絶対にやめましょう。

ショッピング枠現金化に注意

「ショッピング枠を買い取ります」という文言を目にしたことはないでしょうか。

これはショッピング枠現金化若しくはクレジットカード現金化と呼ばれ、クレジットカードで換金率の高い商品を購入し、当該商品を売却することで現金を得る調達法です。

前述した通り、クレジットカードにはショッピング枠とキャッシング枠と呼ばれる2種類の枠があり、基本的にはキャッシング枠の方が低く設定されています。

例えば20万円のキャッシング枠を使い切ってしまった場合、残りの枠はショッピング枠だけ(限度額50万円であれば残り30万円)であり、お金を借りることができません。

そのため、残ったショッピング枠で商品を購入し、同商品を売却するという手順を踏まなければならないのです。

なお、クレジットカード現金化は利用規約で禁止されております。

場合によっては退会処分になる可能性がありますので、絶対に利用しないでください。

カードローンもクレジットカードのキャッシングも条件はほぼ変わらないものの、借りられる金額が低いというデメリットがあります。

買い物はクレジットカード、お金を借りるのはカードローンといった形で使い分けると良いでしょう。

|

監修者情報

木村 秀幸

ファイナンシャルプランナー2級・宅地建物取引士・行政書士・商簿記2級保持者。士業系事務所勤務の経験を活かし、数多くの金融系サイトの監修・執筆を手掛けた実績を持つ。

|