自主規制によって銀行が衰退?

銀行の自主規制と近年の動向・推移についてまとめましたので、是非ご覧ください。

貸金業法改正による影響

2010年に貸金業法が改正され、年収の1/3を超えた貸し出しを禁止する総量規制の設置、収入証明書の提出の義務化などが追加されました。

営業活動に大きな影響を及ぼす消費者金融業者に対し、銀行法に基づいて貸出業務を行う銀行は同規制の適用がないため、利用者はより簡易に借入ができる「銀行カードローン」へと移行するようになったのです。

上記表の通り、法改正から僅か10年足らずで消費者金融と銀行の個人向け融資の貸出残高が逆転した格好となります。

これを機に、銀行はより多くの個人顧客を獲得すべく「即日融資」「低金利」「〇〇万円までOK」などの謳い文句でCMやインターネット広告を打ち出し、皮肉にも過去の消費者金融と同様の手法で多くの個人客を獲得するようになってしまいました。

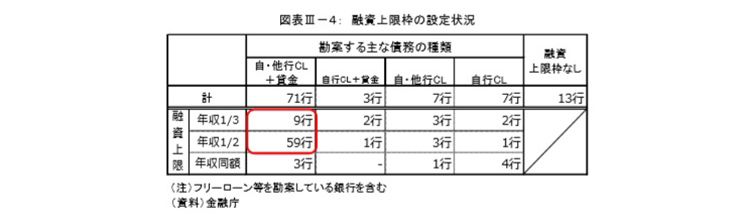

過剰融資に対する批判

貸出限度額に一定の自己規制を敷いてはいるものの、その規制は貸金業法に比べて緩やかであると言わざるを得ないのが実状でした。

貸金業法の改正には“借りすぎてしまう人を減らすため”という目的も含まれておりましたので、このままでは法改正の意味が薄れてしまいます。

そこで、日本弁護士連合会はこの現状の改善を求めるべく「銀行等による過剰貸付の防止を求める意見書」を内閣及び銀行協会へ提出しました。

同意見書がきっかけとなり、加熱していた銀行カードローンは収束し始め、各銀行は法に則った形での自主規制を打ち出す結果となったのです。

利用者への影響

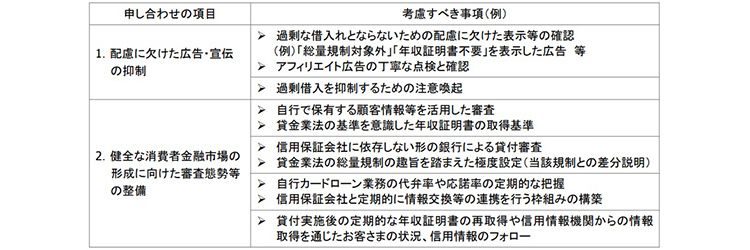

日本弁護士連合会からの指摘を受け、一般社団法人全国銀行協会が平成29年6月に発表した「銀行カードローンに関する全銀協の取組みについて」を発表しました。

同資料には、以下の取り組みがなされることが記載されています。

上記に加え各銀行では「即日融資の原則禁止」も実施しているため、審査に時間が従来よりも長くなり書類の準備にも手間が掛かるようになってしまいました。

また、同時に貸出限度額も見直され、現在では貸金業法を踏襲し年収の1/3程度を限度とする方針を採る銀行がほとんどですので、まとまった金額の借り入れがしづらくなってしまったとも言えます。

インターネット広告も厳格に

従来はアフィリエイトやリスティング等のインターネット広告(所謂「メディア」)について銀行側は関知していませんでしたが、粗悪又は誇大広告を避けるべくメディア側の審査も行う方針へとシフトしました。(※具体的には「根拠のないランキングサイトに出稿しないこと」や「年収証明書不要や即日融資を謳った過度な広告を禁止する」などが挙げられます。)

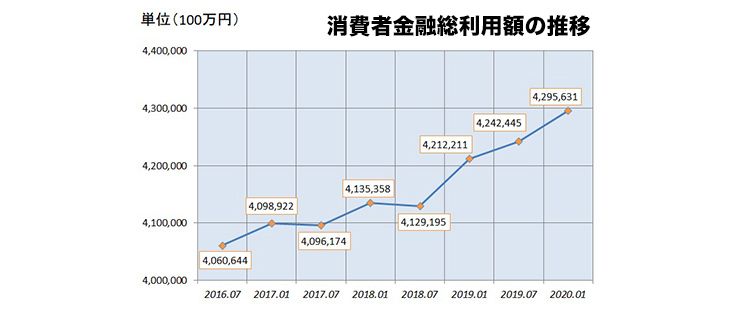

これを受け、銀行カードローンの熱は徐々に落ち着き、消費者金融の利用者も現在では増加傾向にあります。

※日本貸金業協会「月次統計資料」を基に作成しています。

利便性は下がってしまった銀行カードローンですが金利が低く、長期借入が可能といったメリットがあり、その魅力は健在です。

過度な広告には騙されず、内容・条件をしっかりと精査した上で利用する銀行又は消費者金融を決めるように心がけてください。

銀行カードローン・消費者金融の如何に拘わらず、収入と支出のバランスを考え無理のない返済計画を立てることが重要です。

|

監修者情報

木村 秀幸

ファイナンシャルプランナー2級・宅地建物取引士・行政書士・商簿記2級保持者。士業系事務所勤務の経験を活かし、数多くの金融系サイトの監修・執筆を手掛けた実績を持つ。

|