ファクタリングは原則即日振込

事業資金調達の最もメジャーな方法と言っても過言ではない「銀行融資(プロパーローン)」「消費者金融からの借入(ビジネスローン)。

まとまった金額を低コストにて調達可能なため、多くの企業様が利用されています。

しかしながら、融資が実際に決済されるまでには多大なプロセス及び時間を経なければなりませんので、緊急時の資金調達には適していないというデメリットがあります。

アクセルファクターでは、ファクタリングの大きな魅力である「スピード」を最大限に活かすべく、原則即日振込をモットーに業務を実施。

実際にお申込みいただいた半数以上が即日振込となっています。

当ページではファクタリングが即日振込可能な理由やメリット、スピード重視のファクタリング会社の選び方、その他即日決済可能な資金調達方法についてご紹介いたします。

なぜ即日振込が可能なのか

冒頭でもお伝えした通り、アクセルファクターでは「原則即日決済」をモットーにしており、実際のお申込みの約半数以上が即日中での対応です。

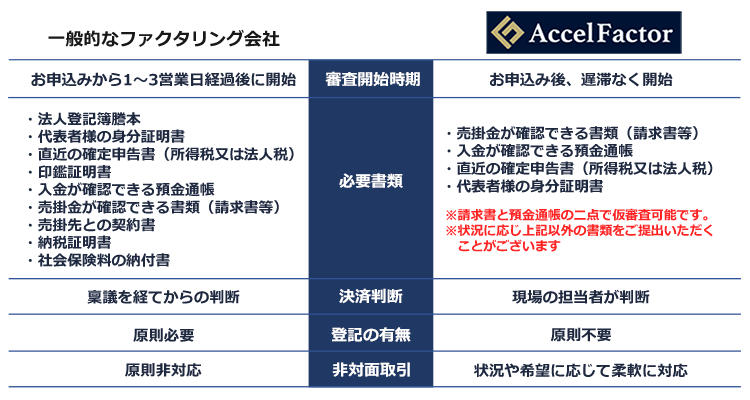

「50%超えが即日振込」という驚くべきスピードを実現できた理由の筆頭として、審査や対応が非常に柔軟である点が挙げられます。

例えば、時間を要してしまう「エビデンス資料(債権・契約内容確認のための書類)の用意」を極力簡素化する、遠方にお住まいの方はリモートにて契約を進める等を積極的に実施しております。

さらに、スタッフひとりひとりがお客様の目線に立って業務にあたっているという点も即日ファクタリングを実現できた要因の一つです。

「自分が経営者であったらどのような対応を望むのか」

「とにかく素早くレスポンスし、早く経営判断ができるように」

そのようなイメージを常に持ちながら、日々業務に務めております。

あらゆるシーンに対応できる柔軟性、お客様の状況に寄り添った対応をお約束いたしますので、1分1秒を争うシーンであれば是非アクセルファクターにご相談ください。

来店不要!オンライン契約対応

新型コロナウイルスの感染拡大の影響を受け、さまざまなサービスが「リモート」「オンライン」に対応しました。

ファクタリングも例外ではなく、近年では「オンライン型(所謂オンラインファクタリング)」のサービスを提供する企業が増えてきたと考えます。

アクセルファクターでは従来の対面型取引に加え、オンラインファクタリングにも対応することにより、大きな利便性向上に成功しています。

事務所が遠いため移動に時間が掛かる、書類が多いため提出が大変という方は、是非とも弊社のオンラインファクタリングをご利用ください。

なお、資料が足りない・用意出来ないという場合は即時代替書類をご案内する形で対応しており、他社でありがちなタイムラグも生じません。

もちろん、スタッフ一人一人が高い意識をもって対応させていただいている点も他社には無い強みです。

個人事業主・少額債権も即日振込

債権が少額、売掛先の信用度が低いなどの理由から、ファクタリングの利用を制限されてしまうことが多い個人事業主。

ファクタリング会社の中には、利用自体は可能としているものの、審査自体に時間がかかる・手数料が高く設定されるといったケースも見受けられます。

アクセルファクターでは事業規模に関係なく、すべてのお客様の経営をサポートできる存在でありたいと考えております。

そのため、法人はもちろん個人事業主の方・少額債権のファクタリングであっても、変わらず「原則即日で対応」させていただくことをお約束します。

ファクタリングが速い理由とは

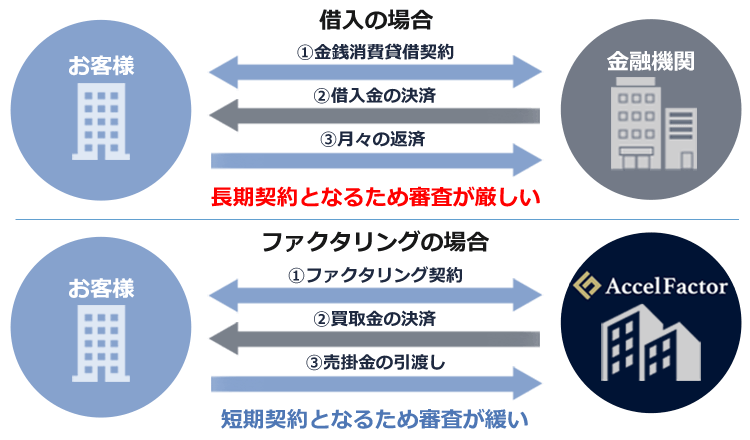

ファクタリングは「金銭消費貸借契約」ではなく「債権の売買契約」です。

借入(銀行融資やビジネスローン)の場合、貸主側は企業の経営状況・信用情報、今後の経営・事業計画、事業内容等を総合的に見て返済能力の有無を判断しなければなりません。

そのため審査には最低でも数週間、長い場合は1か月ほど掛かり、さらには書類の準備や対策等も含めると数か月を要するのが一般的です。

一方で、ファクタリングは債権の存在(架空の債権ではないか)や売掛先企業の経営状況(破綻の恐れはあるのか)等の確認がメインとなり、書類さえ揃っていれば数時間程度で審査が完了します。

さらに、前述した通りアクセルファクターではご用意いただく書類を最大限に簡素化。

書類を集める時間が他ファクタリング会社よりも省略できるというメリットがあります。

なお、お急ぎであれば「仮審査」という形で即日回答をさせていただくことも可能です。

「緊急を要している」「急いではいるが相見積りもしておきたい」という方は、アクセルファクターの無料相談・無料お見積りをご活用ください。

ファクタリングはスピードが命

信用取引がメインと言っても過言ではない個人事業主様及び小規模法人様。

入金のタイミングをずらしてもらう・値引きをお願いするという手もありますが、信用を失ってしまっては今後の取引に多大な影響を及ぼす恐れも否定できません。

「取引先からの信用を失いたくないが、銀行融資や補助金では時間が掛かりすぎる」

そんなシーンで、アクセルファクターのファクタリングはフィットします。

取引先様に知られずにお持ちの売掛金を高額にて買い取らせていただきますので、すぐにキャッシュが必要という方はぜひアクセルファクターへお問い合わせください。

即日決済の資金調達方法まとめ

「支払いや納付をうっかり忘れていた」「あてにしていた売掛金が回収できない」といったように、急遽資金調達が必要になった経験をお持ちの方も多いのではないでしょうか。

また、当ページをご覧いただいている方の中には、現在進行形で資金調達方法を模索しているという方もいらっしゃるかもしれません。

今回は「即日決済可能な資金調達」をテーマに、スピードに特化した調達方法や金融サービスをご紹介してまいります。

ビジネスローン|法人・個人向け

ビジネスローンは、文字通り事業で使用可能なローン商品です。

通常のカードローンですと使途が限定されてしまう(事業用は不可)ので、事業資金の調達であれば同方法を選ぶ必要があります。

無担保、無保証で融資を受けられるため、起業したて・提供可能な担保(不動産など)がない・保証人がいないといったシーンでも利用が可能です。

また、銀行融資(プロパーローン)は早くても実行までに1か月程度を要しますが、ビジネスローンは予め申し込んでおけば特定のATMでいつでもキャッシングが可能というメリットもあります。

さらに、民間企業や消費者金融といったノンバンク系のビジネスローンであれば、即日で融資してもらえる場合もありますので、スピードと利便性は非常に優れていると言えるでしょう。

ビジネスローンのメリット・デメリット

ビジネスローンは、もともと銀行から融資を受けるのが難しい中小企業向けのローン商品として開発されたため、銀行融資よりも審査が早く・通過しやすいというメリットがあります。

近年では、ノンバンク系のビジネスローンはスコアリングシステム(融資先企業のスコアを自動管)を採用しているケースが多く、審査が簡便かつスピーディーです。

無担保、無保証でも融資を受けやすいので、融資を受けられるか不安な人も問い合わせてみてください。

なお、個人事業主が融資を受けようとすると、借入できる金額が年収の3分の1までという総量規制が問題になりますが、ビジネスローンは総量規制の対象外ですので、年収に関係なく事業拡大に必要な額を借入できます。

一方、ビジネスローンには「借入限度額が低い」というデメリットがあります。

さらに、ノンバンクからの借入が別の金融機関での審査に影響する可能性もあり、それが理由で銀行融資が受けられなかった・ローンが組めなかった等の話も珍しくありません。

金利も銀行融資と比較すると高くなりやすいため、とりあえずのつなぎ融資を受けたいといった短期的な借入であれば問題ありませんが、長期で利用すると金利負担が大きくなってしまいます。

手形割引|法人向け

手形割引とは、所有している約束手形を第三者に買い取ってもらう資金調達方法です。

以前は手形を郵送または持参してからの送金だったため、現金を受け取るまでに時間がかかっていましたが、現在では来店無しで取引可能な業者も多く存在しており、最短即日での現金化も可能となっています。

手形割引のメリット・デメリット

手形割引は銀行融資と比較して審査に通過しやすいというメリットがあります。

手形割引で重視されるのは振出人(手形を発行した企業)の信用度で、大企業や信用に優れた企業であれば容易に現金化が可能です。

割引手数料も数%から15%程度とリーズナブルな上、融資と比べて必要な書類も少ないので、手間とコストを抑えたい場合に適した方法といえるでしょう。

一方で、手形割引は「裏書」をした上で引き渡すため、不渡り時に責任を負わねばならないというデメリットがあります。

手形の裏書には「連帯責任」の効力があり、支払期日までに振出人が支払いできなかった場合、裏書人は振出人に変わって支払わねばなりません。(手形の遡求権)

なお、ファクタリングにはこのような責任はなく、万が一売却した債権に不履行があっても、旧債権者(債権を売った企業)が連帯して責任を負うことはありません。

ファクタリング|法人・個人向け

ファクタリングは売上債権を期日前に現金化する金融サービスです。

通常の企業間取引の場合は請求書の発送後30~60日程度で取引先より入金がなされますが、ファクタリングを利用すれば請求書の発送後すぐに売掛金を受け取ることができます。

ファクタリングのメリット・デメリット

ファクタリングの魅力はやはりスピードでしょう。

事業資金の調達では「銀行融資」がメジャーと言えますが、入金までには多くの書類が必要となり、厳格な審査も通過しなければなりません。(経営状況や信用状況も細かくチェックされるため、融資実行(振込)までには早くても1か月程度は掛かってしまいます。)

一方で、ファクタリングは取引先(売掛先)の信用や取引状況が主な審査となり、銀行融資に比べて簡易であり、早ければ数時間程度で審査が完了します。

また、取引先の信用状況が重要となるため、経営状況が赤字もしくは事故歴や自己破産の経験等がある方でも審査に大きな影響はありません。

さらに、前述した通りファクタリング後に売掛先に債務不履行(倒産や経営状況悪化など)があったとしても、さかのぼって請求される心配もありませんので安心です。

しかしながら、ファクタリングにはコストが高いというデメリットがあり、例えば1,000万円の債権を手数料10%で売却した場合、100万円もの費用が発生することになります。(融資の年利に換算すると、ファクリング手数料5%で年利60%・20%で年利240%に相当)

したがって、ファクタリングには無計画且つ継続的に利用すると利益が圧迫され、逆に経営状態の悪化につながるという恐れがあるという点に留意が必要です。

その他の資金調達

その他、即日で資金調達できる方法としては質屋の利用や不用品の売却などが挙げられ、それでも資金が足りない場合には役員又は知人友人、親類からお金を借りるといった手もあります。

個人からの借入の場合、お金の代わりに株式を発行して振り替える(デッド・エクイティ・スワップ)という手もありますので、ご興味がある方は税理士に相談してみても良いでしょう。

しかしながら、金融機関からの融資以外での貸し借りはトラブルの元であり、調達可能な金額も決して多くはありません。

ビジネスローンやファクタリングなど、いざという時に使える調達スキームはあらかじめ確保しておくことをおすすめいたします。

ファクタリングなら即日振込の可能性大

上記の中でも、即日決済に拘るのであればファクタリングは特におすすめです。

ファクタリングは赤字や支払滞納があっても利用することができ、企業規模をはじめ、法人・個人も問いません。

また、ファクタリングは売上債権さえあれば利用が可能であり、ハードルが非常に低く、幅広いシーンでの活用が見込めます。

そのため、ファクタリングは資金調達の選択肢が少ない中小企業(株式の第三者割当増資や社債発行などが難しい)から多大な支持を獲得しており、利用企業は今後益々増えていくものと予想されています。

もちろん「振込スピード」も人気の理由の一つです。

前述した通り最短数時間程度で審査が完了し、スピードに特化したファクタリング会社かつ午前中の申込み(休日を除く)であればほぼ即日決済となるでしょう。

当然ですが申し込みは早ければ早いほど良いので、できるだけ早い申込と書類の事前準備を心掛けてください。(可能であれば資金調達したい日の10時までには申し込むことをおすすめします。)

断られたとしても複数社に申し込んで、即日で現金化できるか尋ねてみるとより即日決済の可能性が高まります。

オンライン対応の会社を選ぶ

ファクタリング会社には「対面契約が必要な会社」と「オンラインで取引可能な会社(若しくは対面・非対面の両方に対応)」があります。

急いで資金調達をしなければならない差し迫った状態では、対面でのすり合わせ・契約をする余裕がありませんので、オンライン取引が可能な会社を選ぶようにしてください。

また、オンラインであれば近くにファクタリング会社が無くても利用が可能ですので、自宅・事務所にいながら事業資金の調達が可能です。

なお、アクセルファクターでは「原則即日で対応」をモットーにしており、ご依頼の約半数以上が即日中の振込となっています。

銀行や他社に資金調達を断られた方であってもご利用が可能で、書類が足りない・用意できないという場合でもメールやFAX、後日提出などで柔軟に対応しております。

個人事業主の方や小口のファクタリングにも対応しているので、早急にキャッシュがご入用になった際はぜひお気軽に相談ください。

よくある質問

即日振込の条件を教えてください。

審査は1~2時間ほどで完了いたしますので、業務終了の3時間前までにお申し込みをいただければ即日振込の第一条件はクリアです。その後、必要書類が揃っているか、どのようなファクタリング方法をご希望されるかによって即日決済の可否が異なってきます。

即日振込が可能なファクタリング方法とは何ですか。

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。2社間ファクタリングであれば即日振込が可能ですが、3社間ファクタリングは取引先からの同意が必要のため、即日中の決済が現実的には難しいと言えます。

審査は、書類が全て揃ってからスタートでしょうか。

ご請求書と預金通帳のコピー(スキャンデータや画像も可)をお送りいただければ「仮審査」という形で概算買取額をご提示することができます。契約・振込は書類が全て揃ってからとなってしまいますが、ひとまず金額を知っておきたいという方におすすめです。

取引先にはバレませんか。

2社間ファクタリングでは債務者(取引先)に対して債権譲渡の通知を経ません。一方で、3社間ファクタリングでは債務者に通知又は承諾を経る必要がありますので、取引先様に周知されてしまいます。したがって、知られたくない場合は2社間方式をお選びください。

債権譲渡登記は必要でしょうか。

2社間ファクタリングでは原則必要とさせていただいておりますが、取引金額やお客様の状況に応じて省略するケースも多くなっております。お急ぎの場合は考慮いたしますので、まずはお問い合わせください。