資金がショートする原因と対策

企業の多くは運転資金を元手に商品を仕入れ、人を雇用し、サービスまたは商品を提供することで利益を得ています。

つまり企業は「借入や出資で集めた資金を使って、費用を支払う」「売上で回収する」というサイクルを繰り返しており、同サイクルを止めないためにも収入と支出をバランスよく・スムーズに循環させねばなりません。

今回は、どうして資金ショートが起こってしまうのか・資金繰りが悪くなるのか、その原因と対策をまとめました。

資金のショートを未然に防げるように、自社の経営を見直してみてください。

資金繰りのショートとは

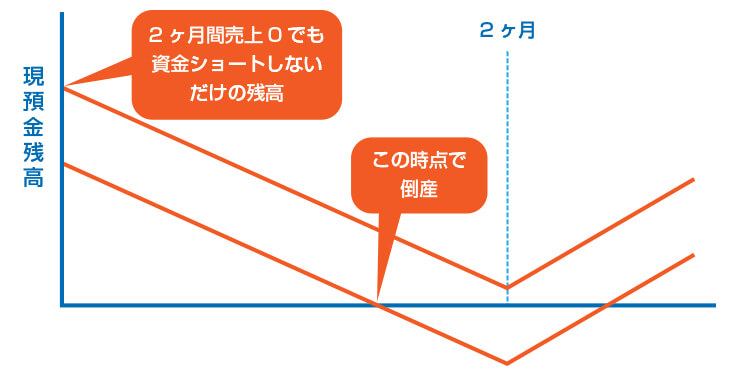

資金のショートとは、簡単に言うと「同サイクルが回らなくなった状態」のことです。

手元の資金が不足している状態を表しており、運転資金が足りなくなり新たな仕入れや投資ができなくなる・従業員や取引先への支払いが滞る等の恐れがあります。

どれだけ売上・黒字がある状態であっても、支払いのためのキャッシュが無ければ企業は倒産してしまいます。

これを「黒字倒産」といい、気が付いたときには手遅れになっていることも珍しくありませんので、早めの対処が重要です。

資金ショートの原因を以下の通りご紹介してまいりますので、必ず事前かつ定期的にチェックするようにしましょう。

CAUSE-1資金繰りの管理不足

資金繰りがショートする原因として多いのが、資金繰りの管理不足です。

そもそも「資金繰りを管理していない」という企業も多く、税金や経費支払い・借入金の返済など、予定されている支出に対する認識不足が資金繰りのショートを引き起こすケースが後を絶ちません。

どれだけ利益が出ていたとしても、入ってくるお金よりも出ていくお金が多ければ資金難になってしまいますし、資金調達はすぐにできるとは限りませんので、早い段階で資金の流れを把握しておくことが大切です。

管理・把握の方法としては「資金繰り表の作成」が最もベターかつスムーズです。

資金繰り表をつけておけば、どの段階で資金が足りなくなるのか前もって知ることができますし、事前にわかっていれば入金日や支払日をずらす等の対策も執れます。

会社のお金の出入りを時系列で管理し、残高を把握するようにしてください。(資金繰り表のテンプレートはこちら「日本政策金融公庫|各種書式ダウンロード」)

CAUSE-2支出金額の認識不足

各支出金額の認識不足で資金繰りがショートするケースもあります。

例えば、消費税や保険料は赤字・黒字関係なく納めなければなりませんが、納付のための現金を残していなかった、各種税金の納付を失念若しくは金額を勘違いしていた等は予期せぬ資金ショートの代表例です。

また、借入金の返済計画に誤りがあった場合、資金計画が全て狂ってしまうため、専門家(税理士や資金コンサルタント、商工会議所など)に意見を仰ぐ・顧問してもらう等も検討しましょう。

さらに、短期間に支払いが集中することで資金難になるケースも珍しくなく、特に設備投資に積極的な企業に多く見られます。(高額な動産や設備は減価償却によって少しずつ経費計上をしますが、実際には大きな金額の現金が先に出ていくため)

設備投資だけではなく、小さな支出であっても件数が多く重なれば資金繰りに与える影響も大きくなりますので、定期的なスケジュールチェック・管理も心がけてください。

CAUSE-3入出金の認識違い

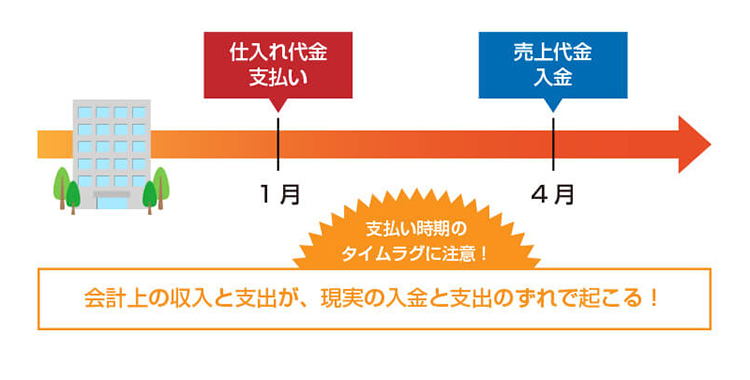

売上の発生と実際の入金にはタイムラグがあり、入金を待っている数週間から数か月の間に資金がショートしてしまう可能性もゼロではありません。

さらに出金の金額・入金のタイミング等の認識違いが原因になることもあり、例えば「会計が発生基準なのに現金基準と勘違いしていた」といった事例でも資金がショートする可能性があります。(※発生主義は現金の支出にとらわれず費用や収益を一定期間内の事実で認識する考え方で、現金主義は費用や収益を現金の支出に基づいて認識する考え方です。)

また、取引先の倒産や業績悪化などが要因となり、予定していた現金が手元に入ってこないということもあります。

日本政策金融公庫では連鎖倒産防止のための中小企業向けの支援としてセーフティーネット貸付を提供していますので、先方都合の入金停止や遅延で資金難になった場合は相談してみると良いでしょう。

資金ショートの対策方法

実際に資金がショートしそうになった場合は「収入又は運転資金を増やすこと」「支出を減らすこと」を心がけましょう。

具体的な対処方法、対応策は以下の通りご紹介いたしますので、資金繰りにお悩みであれば是非お試しください。

STEP-1金融機関からの融資

もっとも単純な解決方法は「不足分を外部から借り入れること」です。

借入先は銀行や消費者金融などが一般的ですが、融資を受けるには当然審査が必要であり、財務状況が芳しくない場合は利用できない可能性があります。

融資の審査を受ける際は、事業計画や返済計画を綿密に立てておかなければなりません。

また、審査を通過したとしても、決済(入金)までに時間がかかってしまうという点も融資のデメリットです。

緊急時の資金繰りであれば、ビジネスローンやファクタリングなど、スピード面を重視した方法を選ぶ必要があります。

STEP-2支出のタイミングを改善

支払い予定の仕入費用や経費をできるだけ先に延ばし、入金される予定の売掛金や受取手形をできるだけ早く回収するのも対策の一つです。

販売先には売掛金の先払い依頼、仕入れ先には支払いの遅延交渉をするのが一般的で、支払いが遅れても事業継続に問題が無さそうな仕入先から交渉すると良いでしょう。

また、複数ある仕入先を一本化する、自社に有利な支払いサイトの仕入先に変更するという方法も資金ショートの防止に繋がります。

ただし、交渉すること・変更することで取引先との関係が悪化してしまうリスクも視野に入れておかねばなりません。

交渉時には、資金繰り表を作成して支払い計画をきちんと説明すると共に、万が一取引ができなくなったときのために別の取引先を探しておくようにしてください。

STEP-3返済のリスケジュール

借入金の返済が滞りそうな場合は早めに貸主側に連絡・相談するようにしてください。

特に銀行は返済可能なスケジュールを再度立て直し、返済期間・返済額を変更してもらえることがあります。(所謂「リスケジュール」)

もちろん銀行にとって支払いが遅れることは好ましくありませんが、企業運営ができなくなれば返済そのものが不可能になりますので、回収の可能性を少しでも上げるために交渉に応じてくれるケースがあるのです。

返済スケジュールを立て直すときには「いくらの支払いなら可能なのか」「リスケジュールすることによって、資金繰りがどう変わるのか」を把握しなければなりません。

リスケジュールによって返済期間が長くなったとしても、毎月の返済額が少なくなれば資金繰りは楽になりますので、資金不足に陥る前にしておくことをおすすめいたします。

STEP-4コストを見直す

資金繰りの改善にはコストの見直しも欠かせません。

コストには「売上に応じて変動する変動費」と「売上に関係なく一定で発生する固定費」に大きく分けられ、十分な売上があるのに慢性的に資金不足に陥ってしまうというケースであれば、固定費が多すぎる可能性があります。

事務所の移転、インターネット・電話回線や水道光熱費の契約を見直す、人件費を減らすためにスタッフを一部アルバイトに変える、保険料を減らすためにアウトソーシング(外注化)を活用する等の措置を検討してみてください。

なお、変動費と固定費のバランスは業種によって大きく異なります(例えば製造業や小売業は原材料費や仕入れ等の変動費が多い)ので、事業の内容や状況を見ながら慎重に決めていく必要があります。

STEP-5遊休資産を見直す

稼働が終わった設備や資産、大型機械・器具などのことを「遊休資産」といいます。

効率が悪く稼働していない、故障したため使わなくなった等であれば、売却や処分によって管理費や各種税金(固定資産税や車両税など)を節約できるかもしれません。

また、重機・農機具、工場設備等であれば故障していても売却できる可能性があり、資金調達としての側面も期待できます。

ただし、上場株式や投資信託といったようにすぐに現金化できるものもあれば、不動産のように時価がわかりにくく、現金化までに時間を要するものもあります。

時間が掛かりそうなもので利益にならないような資産(投資用不動産やゴルフ会員権、リゾート会員権など)は資金に余裕があるうちに現金化を検討しましょう。

STEP-6ファクタリングを利用する

切迫した状況であれば「ファクタリングの利用」も一つの手です。

銀行融資は決済までに1か月前後を要しますし、スピードに優れたビジネスローンであっても審査には数日を要します。

ファクタリングは最短即日で決済され、数千万円から数億円の大規模な調達も可能です。

さらに、個人事業主や小規模法人、非営利団体(社団法人やNPO法人)といったように事業形態を問わず利用することができます。

また、譲渡した債権が万が一不履行となっても、ファクタリングを利用した企業は責任を負わないため、代金の回収リスクを軽減できるというメリットもあります。

すぐに資金を用意しないとショートしてしまう・倒産してしまうなど、緊急性が高いシチュエーションであれば検討してみても良いでしょう。

以下関連記事ではファクタリングの基礎についてまとめておりますので、利用を検討中であればこちらも是非ご確認ください。

【関連記事】

ファクタリングとは会計管理と緊急時の想定が重要

お伝えしてきた通り、資金ショートはキャッシュフローの認識不足や不十分な資金コントロールが原因で起こり得ます。

「気付いたときには手遅れ…」とならないように、資金繰り表の作成や、資金管理、入出金のバランスを見直す等を定期的に実施しましょう。

特に、慢性的に資金が不足する場合には、その原因がどこにあるのかを把握し、早めに対応策をとるようにしてください。

また、資金繰りがショートした場合も想定して、資金調達手段は複数考えておくと倒産リスクが軽減します。

特にファクタリングは、緊急時はもちろん、キャッシュフロー改善(入金サイトの短縮など)にもオススメの資金調達方法です。

アクセルファクターでは無料相談も承っておりますので、財務改善やファクタリングの導入をご検討中であれば是非ご利用ください。

黒字倒産の原因と回避方法について

倒産と聞くと「利益が出せずにビジネスが継続できなくなる」というケースをイメージする方が多いのではないでしょうか。

実は利益が出ているのにも拘わらず倒産は起こることがあり、例えば「黒字倒産」は収益がプラスなのに運転資金が底をつくことで起こる倒産です。

次はなぜ黒字倒産は起こってしまうのか、その原因と未然に防ぐための対策、資金繰りの改善方法等について分かりやすく解説してまいります。

そもそも倒産とは

ビジネスシーンでよく聞く「倒産」ですが、法律上明確な定義が定められている訳ではなく、一般的には債務を支払えない・経営活動を続けられなくなった状態のことを指します。

また、振り出した約束手形が期日までに履行されなかった場合(支払期日に当座預金から引き落とせなかった)のことを「不渡り」といい、不渡りが二回あると手形交換所かより当座取引停止処分が下されます。

その後2年間は当座預金による取引ができず、企業は現金預金のみでしか取引できなくなってしまいますので、この時点で「事実上の倒産」となります。

黒字倒産とは

前述した通り、資金繰りの悪化などで人件費や仕入代金を支払えなくなれば、取引が継続できなくなり、延いては倒産への道を辿ることとなります。

そして、十分な売上があり収益がプラスである(帳簿上では黒字の状態)にもかかわらず、資金不足によってビジネスが継続できなくなる状態のことを黒字倒産といいます。

企業の多くは、売上を得るために人件費や仕入、地代家賃、諸所の設備費用などを「前払い」している格好です。

そのため、一か月の売上が200万円・諸所の費用が150万円(利益は50万円)であった場合、運転資金が100万円しかなければ諸所の支払いが滞ってしまいます。

特に、売上の多くが入金サイトの長い売掛金(サービスの提供から3か月後など)である場合、手元にキャッシュが入るまでに運転資金が底をつく可能性が高くなります。

黒字倒産を防ぐためのポイント

黒字倒産を防ぐには「資金がショートしないよう管理すること」が大切です。

早期に実施できる方法としては「入出金状況の把握・管理」「過剰在庫を避ける」「販売先企業の信用調査」「自己資本比率を意識する」などが挙げられます。

それでは、それぞれのポイントも確認してまいりましょう。

POINT-1入出金状況を把握する

入出金状況の把握は黒字倒産を防ぐための基本中の基本です。

売上の代金がいつまでにいくら支払われるのか、商品の仕入れがいつまででいくらなのか、どの時点でどれだけのお金が手元にあるのかまで全て把握するようにしてください。

また、売掛金の回収遅延・回収不能などが発生した場合(予期せぬ貸倒)に、対応できる程度の余裕も必要です。

資金繰り表やキャッシュフロー計算書などを作成し、入出金状況をより正確に把握しましょう。

【関連記事】

キャッシュフローの基礎知識どのタイミングで資金が必要なのかがわかれば対策を立てやすくなりますので、是非日々の管理に取り入れてみてください。

POINT-2過剰在庫の危険性

過剰在庫が原因での資金繰り悪化は、特に製造業や卸売業で起こりがちです。

事業の性質上、製造業や卸売業では一定の在庫保有が避けられませんので、市場環境の変化・需要の増減によって在庫が一時的に増加してしまうことがあります。

商品在庫は帳簿上では「資産」に当たるためか、過剰在庫を問題視しない経営者も多いのですが、在庫は販売・現金化までに時間がかかり、当然売れ残るリスクもあります。

つまり売れなければ資金が固定化されてしまい、資金繰り面で見るとマイナスなのです。

販売見込みがない過剰在庫は「在庫の処分」「在庫管理の適正化(適正な在庫量を定めて、その範囲内で管理する)」などを図り、早めに見直すようにしてください。

POINT-3信用調査の実施

当然ですが、取引先の倒産は資金状況を大幅に悪化させる可能性があります。

売掛金の貸倒れはもちろん、シンプルに取引先が一つ減ってしまいますので、売上割合が高い場合には注意が必要です。

余談ではありますが、手形取引では裏書人(手形を譲渡した人)が連帯して責任を負うため、手形取引が非常に多かったバブル期では、バブル崩壊と同時に多くの企業が連鎖的に倒産(連鎖倒産)してしまいました。

そのため、不測の事態を避けるためにも取引先の経営状況はできる限り把握しておくことが望ましいと言えます。

経営状況を把握するための方法の一つとして「取引先の信用調査」が挙げられ、その中でも調査会社(帝国データバンク)を使う方法が一般的です。

調査会社では対象者を「スコア」で評価するため、倒産の危険性を数値で判断することができます。

主要取引先の経営状況を把握するとともに、取引先を一つに集中させないよう、ある程度分散させておくこともリスクヘッジに繋がります。

POINT-4自己資本比率を高める

黒字倒産しやすいかどうか、財政状態が健全かどうかは貸借対照表でも把握できます。

一般的な企業は自己資金だけでは事業資金を賄えないため、銀行や消費者金融等から資金を調達(借入)しています。

しかし、借入が多い企業は当然その分債務不履行リスク(返済ができなくなる恐れ)が高くなりますので、経営の安定性からみると芳しくありません。

また、現状資金調達ができても将来的に返済が利益を圧迫する恐れもありますので、早い段階で「自己資本比率」に着目・改善することをおすすめいたします。

自己資本比率とは、資本全体のうち返済不要の自己資本の割合がどの程度かを示す指標のことで、「純資産÷(純資産+負債)」で求められます。

自己資本比率50%以上であれば良好(上場企業の平均は40~50%)と言われておりますので、少なくとも30%は確保しておきたいところです。

ただし、自己資本比率の目安は業種によっても異なり、製造業のように固定資産が多い業種や卸売業のように在庫が多くなる業種は自己資本比率が低くなるのは致し方ありません。

継続的に自己資本比率を観測し、少しずつでも高められるようにするという意識が大切です。

倒産の回避に使える資金調達方法

日ごろから資金繰りに気をつかっていても、不測の事態は起こるものです。

万が一、倒産の危機が起こってしまった場合は早急に資金を調達する必要があります。

黒字倒産を回避するための資金調達方法やメリット、注意点等についてまとめましたので、いざという時のために是非一読ください。

金融機関からの借入

資金調達と言えば真っ先に「銀行融資」をイメージする方が多いのではないでしょうか。

銀行や消費者金融からの借入は、まとまった金額を長期的かつ低コストで用立てることができますので、ビジネスをする上で打ってつけの方法と言えます。

ただし、銀行はあくまでもビジネスでお金を貸している訳ですから、回収の見込みが低い・成長性の無い顧客に融資をすることはありません。

したがって、基本的には会社を成長させるための費用(設備投資など)に対して融資を受けるという使い方が一般的であり、使途が運転資金や支払のための資金である場合は審査に通らない可能性が大です。

しかしながら、状況が「黒字」であり、返済の見込みが高いと判断されれば融資を受けられる可能性もあります。(逆に赤字の場合は審査に通らない可能性が高い)

いざというときに手を差し伸べてもらえるかもしれませんので、普段から付き合いがある銀行とは良好な関係を築いておきましょう。

ファクタリング

ファクタリングは売掛金を現金化する資金調達手段のことで、申込から最短即日で手続きが完了するため、スピードに優れているというメリットがあります。

さらに、銀行融資に比べて提出書類が少ないため、申し込みまでもスムーズに進めることができるというのもファクタリングの魅力です。

なお、ファクタリングはあくまでも資産の売買であるため、自己資本比率に影響を与えない上、経営状況が芳しくない状態(赤字や税金滞納など)でも利用ができます。

ただし、ファクタリングを利用するには手数料を支払わねばならず、例えば100万円の売掛金を90%で売却した場合、10万円を手数料として支払う計算です。

本来得られるはずであったお金が減ってしまいますので、あくまでも最終手段としてお考えください。

まずは銀行や役員からの借入などを画策し、どうしても方法が無い場合にファクタリングを利用するという使い方がおすすめです。

日々の意識が倒産を未然に防ぐ

資金繰りの悪化は、経営者も気が付かないうちに進行している場合があります。

倒産を未然に防ぐためにも、資金の状態を正確に把握しつつ、在庫管理を見直す・自己資本比率を上げる等、まずは自社で無理なくできる方法からトライしてみてください。

銀行融資やファクタリングなど、いざという時に使える資金調達方法を予め用意しておくということも倒産を未然に防ぐ一つの手です。

あらゆるリスクを想定し、より安定的な経営を目指しましょう。