利息制限法を弁護士が徹底解説

中村優紀 先生

(所属:中村法律事務所・代表弁護士ああ)

日本、ニューヨーク州、シンガポール(国際商事裁判所)の資格を有する国際弁護士。

これまで、国際コンプライアンス案件を専門的に扱う矢吹法律事務所、米国大手法律事務所Gibson, Dunn & Crutcher LLPのサンフランシスコオフィスで執務。

2018年中村法律事務所開設後は、日系企業向けにアメリカ進出時の法的サポートを行うほか、国際相続分野を専門的に取り扱い、海外不動産を購入した日本人向けにアドバイスを提供。

アメリカや日本の相続制度やその対応策に関するセミナー講師、執筆を多数行っている。

一橋大学法科大学院、ノースウェスタン大学ロースクール(LL.M.)卒業。

事務所HP:https://nakalaw.jp/

ファクタリングは売掛金の売買によって現金を得る資金調達方法ですが、金銭消費貸借契約と混同される方も多いのではないでしょうか。

今回はファクタリングと利息制限法との関係、利息制限法と出資法の違いについてご紹介いたしますので、これから導入を考えている方はぜひ参考にしてみてください。

利息制限法とは

利息制限法は金銭貸借の利率について規制した法律であり、今まで数々の判例や改正を経て現在の形になりました。

まずは利息制限法の目的や民事上の効力についてみていきましょう。

利息上限を定めた法律

利息制限法とは、簡単に申し上げますと金銭消費貸借における貸主の暴利を防ぎ、債務者(消費者)を守ることを目的とした法律です。

お金の貸し借りでは貸主側の立場が強くなりやすく、法外な利息を搾取されるケースが多くみられ、貧困や社会問題の原因ともなりました。

そこで、利息制限法によって金銭消費貸借における利息や遅延損害金を一定限度に制限することにより、取引の公平性・安全性を保っているのです。

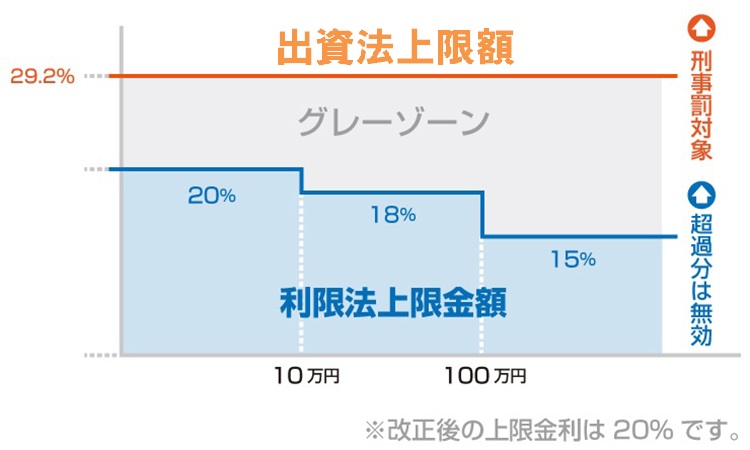

なお、利息制限法では利息の制限を以下のように規定し、規定以上の利息が生じた場合超過部分については無効としています。

- 元本の額が十万円未満の場合

→年二割(年20%まで) - 元本の額が十万円以上百万円未満の場合

→年一割八分(年18%まで) - 元本の額が百万円以上の場合

→年一割五分(年15%まで)

利息の制限は元本の金額によって変動し、元本が大きくなるにつれて利率の制限も厳しくなります。(同じ貸金業者から複数の借り入れをしていた場合は元本の合計額で判断)

また、取引によって生じた利息以外の費用(手数料や調査料などの名目)が発生した場合も利息として扱われ、利息制限法が適用されます。

さらに、利息制限法では「債務不履行時の遅延損害金」についても上限を定めています。

金銭消費貸借契約の通りにお金を返済できなくなった(債務不履行)場合、違約金・賠償金は元本に対する割合が第1条に規定する率の1.46倍が上限となり、超過部分については無効となります。

グレーゾーン金利とは

消費者金融などでも問題となったグレーゾーン金利とは、以前の出資法の上限利息29.2%と利息制限法の上限である15~20%の金利差によって起こった問題です。

出資法とは、金銭の貸し付けを業として行う際の上限を定めた法律のことで、制限を超えた利息で契約を締結すると事業者側に刑事罰が科されます。

冒頭でも触れた通り出資法の上限は29.2%のため、両法律には10~15%の金利差が生まれ、利息制限法の上限は超えても出資法の上限は超えない(刑事罰は受けない)いわゆる「グレーゾーン」と呼ばれる領域が生まれたのです。

そのため、多くの貸金業者はグレーゾーンギリギリの金利を設定し、利息制限法を超えた利息で金銭を貸し付けていました。

2010年に出資法が改正されたことでようやく上限金利が20%となり、グレーゾーン金利は事実上撤廃された格好です。

なお、グレーゾーン金利にてお金を借りていた場合は払い過ぎていた利息の返還を請求(いわゆる過払い金返還請求)できますので、撤廃直後は当該返還請求の訴訟が急増したという歴史背景があります。

「払い過ぎたお金は過払い金訴訟で取り戻せる」といった広告を目にした人も多いのではないでしょうか。

ファクタリングと利息制限法の関係

ファクタリングも融資も「金銭を得るための金融サービス」という点で共通しておりますが、利息制限法とは関係するのでしょうか。

ファクタリングの概要をおさらいしつつ、両者の関係性や適用の有無等についてご紹介いたします。

ファクタリングは資産の売買

ファクタリングは、売掛金や未収金といった「売上債権」を支払期日前に売却し現金に換えるという金融サービスであり、車や不動産を売却などの資産を売却するのと同様です。

一方で、金銭消費貸借契約(融資)はお金を受け取り、利息を付した上で同額のお金を返すという契約ですので、期日までに元本と利息を返済せねばなりません。

また、ファクタリングは利息ではなく「手数料」を支払い、融資では「利息(及び事務手数料等)」を支払うという点でも異なります。

【関連記事】

ファクタリングとはしたがって、ファクタリングは金銭の貸し付けには当たらず、利息制限法は原則として適用されないということになります。

出資法違反で逮捕される悪質業者も

ファクタリングは原則として利息制限法が適用されませんが、実質的な貸付行為と判断された場合は利息制限法や出資法、貸金業法等が適用されます。

例えば「売掛金など何らかの権利を担保としてお金を貸す」といったように、中にはファクタリングを装って実質的に貸金業を営むケースが確認されています。(債権担保融資は貸金業法上の許認可が必要)

また、給料を受け取る権利を買い取るファクタリング(いわゆる給与ファクタリング)は、裁判所によって実質的な貸金業と認定されており、当該権利を買い取るには貸金業法上の許認可を受けなければ違法です。

債権の譲渡や証券化が一般的な欧米と比較すると、日本ではファクタリングサービスの普及に対して法整備が追い付いていないと言わざるを得ません。

もちろんファクタリング自体は決して違法ではありませんが、ファクタリングを装った悪質な業者にはくれぐれもご注意ください。

ご利用の際はファクタリング会社を慎重に選定するように心がけましょう。

中村優紀先生のコメント

コロナ禍において、事業存続のための資金調達ニーズは高まっています。ただし、そのようなニーズにつけこんで、法規制を無視した貸付そして不当な回収行為を行う業者が後を絶ちません。貸し付けを受ける前に、ぜひその貸付条件が違法ではないか確認されることをお勧めします。